こんにちは、アデリーライフの熊本です。

近年よく耳にする「2000万円問題」、「3000万円問題」をご存じでしょうか?

これは、金融庁が65歳以降30年間生きるとすると、老後2000万円以上不足するという報告書を出したことから始まりました。

年金制度が始まった当初、老後にかかるお金は全て年金でまかなうことができると言われていましが、医療技術の向上などにより平均寿命が年々向上していることから、このような問題がおこったのです。

iDeCo

そこで、「2000万円問題」、「3000万円問題」でよく取り上げられる年金、NISAに並んで、老後への資産形成として、国が推奨し手厚くサポートしている“iDeCo„についてお話したいと思います。

皆さんがよく知っている65歳から安定した生活を送るために支給される年金以外にも、

ケガや病気、死亡時にも支給される年金も存在します。

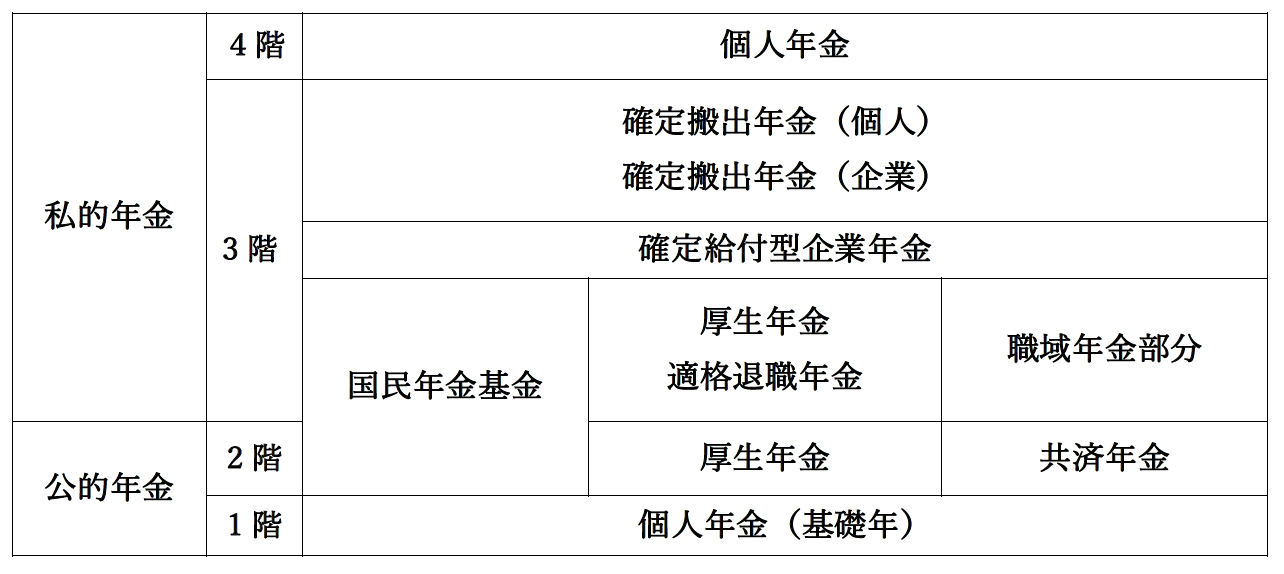

《日本の年金制度について》

年金は、公的年金と私的年金に大きく分けることができます。

そして、その中に細かく種類が分かれています。

日本の年金制度は4階建ての構造になっています。

そして、働き方によって加入できる年金の種類が異なってきます。

国民年金

国民年金(基礎年金)は20歳~60歳までの日本国民全員が加入する公的年金制度です。

そして、この中にも働き方などにより第1号~第3号の3つの被保険者区分に分類され、それぞれ保険料や納付方法が異なります。

・第1号被保険者

自営業者、学生、農業従事者、フリーランス、また、これらの配偶者の方が当てはまり

国民年金の保険料を直接納めることになります。

・第2号被保険者

会社員や公務員など職場の厚生年金や共済組合に加入している人の事です。

保険料は事業主と従業員で折半し、給料からの天引きとして納付する仕組みです。

・第3号被保険者

会社員や公務員などに扶養されている配偶者で、保険料は配偶者が加入している厚生年金、

共済組合の制度全体で負担する仕組みになっており、個人的な納付はありません。

・厚生年金

厚生年金は、会社員、公務員を始めとする第2号被保険者の方が加入し、国民年金に上乗せして支給される年金制度です。保険料は所得に応じて決まるため、所得の額によって納付額は異なります。

公的年金には他に、老齢年金、障害年金、遺族年金、死亡一時金など他にも多数存在します。

老年齢年金とは?

老齢年金とは、名前の通り老後の生活資金を支えるための年金です。

原則65歳から生涯受給することができ、長生きする間にお金が足りなくなってしまうというリスクに備えることができます。

障害年金とは?

障害年金は、病気や怪我等で障害を負った場合に、生活を支えるために支給される年金です。

また、加入期間の3分の2以上の保険料納付であり、65歳未満で、直近一年間に保険料の未納がなければ、障害の程度に基づいた年金が支給される。

遺族年金とは?

遺族年金は、国民年金、厚生年金の被保険者が亡くなったあと、残された遺族の生活を保障するために支給される年金です。

私的年金とは?

・確定給付企業年金

給付額があらかじめ決められている年金制度です。

企業が掛金の搬出や運用をし、給付まで全て行います。

・企業型確定搬出年金

企業が掛金を搬出し、加入者本人が運用を行う年金制度です。

給付金額は運用次第で利益になったり、損失になったりするので注意が必要となる方法です。

国民年金基金?

国民年金第1号被保険者が任意で加入できる、老齢基礎年金の公的な上乗せ制度です。

自営業やフリーランス等の第一号被保険者は、厚生年金のある会社員と受け取れる年金額に大きな差があります。国民年金基金は、その差を解消するためにあります。

また、近年よく知られているのが、個人型確定拠出年金(iDeCo)です。

個人型確定拠出年金(iDeCo)は国民年金加入者が個人で加入できる確定拠出年金です。

決まった金額を積立して金融商品で運用するものです。

iDeCoのメリット3点

1つ目のメリット

積み立て時に掛金全額が所得控除対象になることです。それによって所得税や住民税が安くなり、節税が可能となるのです。

2つ目のメリット

は運用益が全て非課税になることです。株やFXなどの投資では、利益が出ると、運用益に対して税金がかかります。しかし、iDeCoによって得た利益にはNISA同様に税金がかからないのです。

3つ目のメリット

受け取り時にも税制優遇があることです。受け取り方には、年金として受け取るのか、一時金として受け取るのか、または併用して受け取るのかを選ぶことができます。

それぞれ、どの受け取り方でも、給与から控除することができるので、節税にも繋がります。

また、当然デメリットは存在します。

iDeCoのデメリット

60歳になるまでは、積立てたお金が引き出せないことです。

iDeCoは、老後の資産形成を目的とした制度であるため、原則途中で引き出すことができないのです。結婚や、子供の養育費や家の購入など、まとまったお金が必要になるときが必ずくるため、余裕を持った状態で続けていくことが大切です。

そして、資産が運用次第で増減することです。

運用で利益が出ていればよいのですが、損失になることも少なくないので、

しっかりと調べ、知識を身に着けることが大切になってきます。

加入時の手数料、口座管理手数料、給付事務手数料、還付事務手数料など様々な手数料が必要になってきます。

積立てているつもりが手数料で損をしていることも少なくありません。手数料はいくらで、運用益がどれくらいなのかをしっかりと理解する必要があります。

iDeCoに加入することは将来の資産形成をしていく上では大切なことです。

しかし、

「みんなやっているからする。」

「みんなやっていないからしない。」

ということではなく

しっかりと調べた上で、どのようなメリット、デメリットがあるのか?

このiDeCoという投資商品が本当に自分に合っているのか?

または他の投資商品の方が自分には合っているのではないか?

を考える必要があります。

これは、iDeCoに限ったことではありません。自分に最適な投資商品とは何なのかを考えることが大切だと思います。

我々は、不動産だけでなく、金融知識も充分に兼ね備えております。

分からないことがあればお気軽にご相談ください。