人生100年時代と言われているこの時代。

100年生きるためには資金がいくら必要なのか?20〜30年後の年金はどれくらいもらうことができるのか?

これらについて皆さんはどれくらいご存知でしょうか?

今コラムでは、そうした疑問点を解消しつつ、今後どれだけの貯金額が必要で、その資金を作るためにはどのような対策をすればいいのかをお伝えしていきます。

そしてこの記事を機に将来を見据えた対策を始めていただけますと嬉しく思います。

「20年、30年後の年金額はいくらになっているのか?」

まず冒頭でも軽く触れた年金ですが、現在あなたが毎月いくらの年金保険料を支払っているか把握されていますか?

サラリーマンの方であれば給料から天引きされていますが、金額をしっかりと把握している方は少ないのではないでしょうか?

厚生年金保険料は標準報酬月額というものから算出されており、全ての人が18.3%を会社と折半して支払っていることになりますので、ご自身では9.15%の額を毎月負担していることになります。

例えば、標準報酬月額が30万円の方だと保険料は54,900円となり、個人負担は27,450円になります。

毎月これほどの額が引かれているのですが、将来もらえるとされている年金の額はいくらなのでしょうか?

【国民年金】40年間納付していれば満額の78万円が年間で支給

【厚生年金】30万の標準報酬月額で40年間支払っていたと考えると83万の支給

厚生年金の場合、基礎年金と合わせて12ヶ月で割り戻して計算すると合計で約13万円/月ほどが年金として支給されることになります。

これは40年間の標準報酬月額を一定で出しているので、実際にはもう少し額が上がると思っていただいて問題ないでしょう。

しかし現在、日本で年金を受け取っている方の平均額は146,000円です。

これはあくまでも現在受け取れる平均値であり、年金の支給額は年々減少傾向にあるのです。

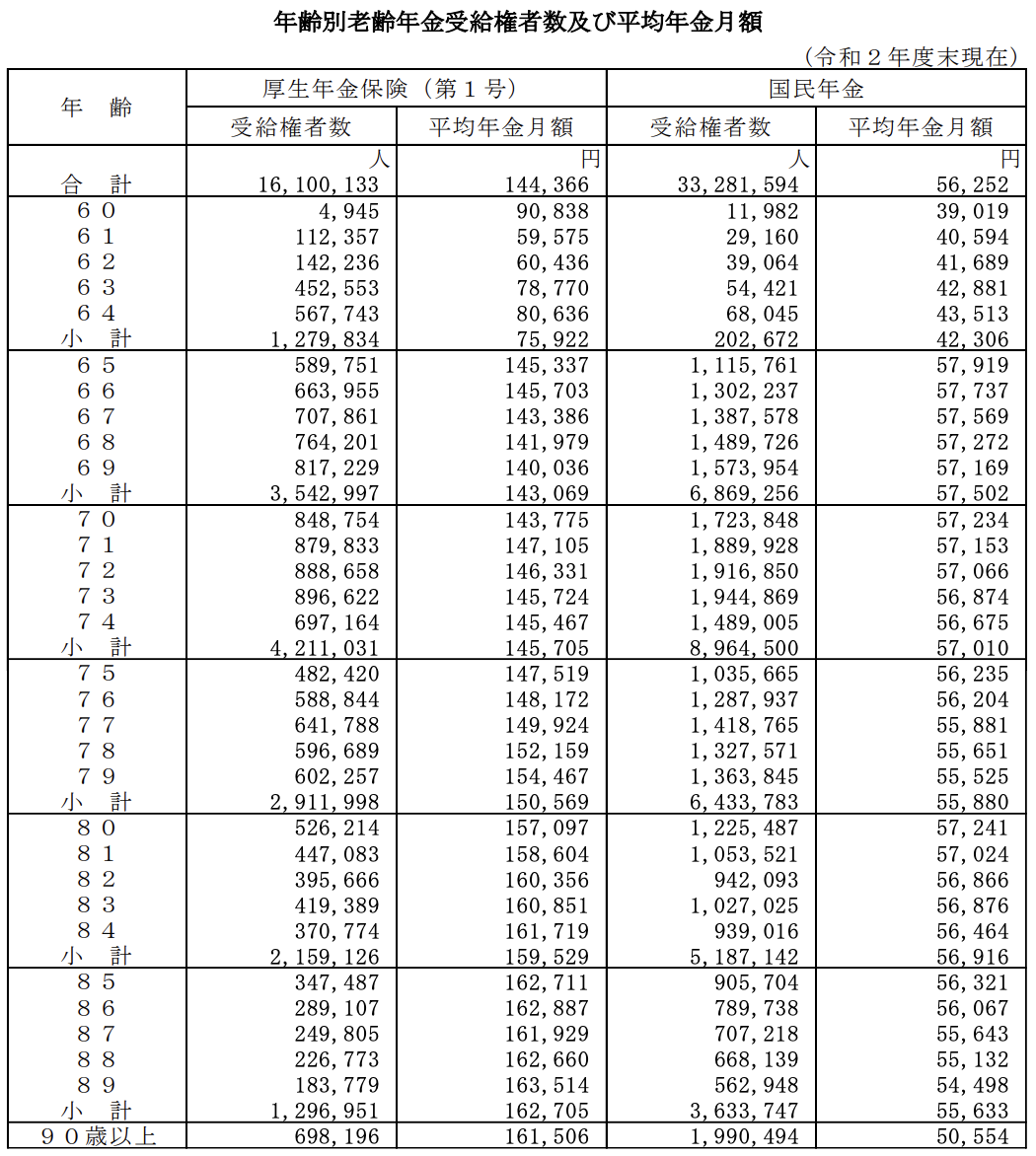

その減少具合は現在、年金を受け取っている方の額を年齢別で比べてみると一目瞭然です。

参考:厚生労働省「厚生年金保険・国民年金事業の概況・P28」

現在、90歳以上の方が受け取っている年金額が161,506円なのに対して、65歳の方が受け取っている年金額は145,337円にまで下がっていることがわかります。

このように年金の受給額は年々減少傾向にあります。

これは今後も続いていきますので、あなたが年金受給の対象になる頃には14万円を切っている可能性は十分に考えられます。

「余生に必要な老後資金」

簡単に年金の受給額の例を述べましたが、実際にあなたが老後に毎月必要な生活費はいくらだと思いますか?

老後2000万円問題が大きく取り上げられた時期もありましたが、本当に2000万円で足りるのでしょうか?

仮にあなたが80歳まで生きるとしましょう。

65歳で退職し、その年から年金を受給し、2000万円の貯金を切り崩しながら生活したとします。

80歳まで生きるなら2000万円を25年間で使う計算になるので、年間に使用できる額は80万円、月に換算すると約6.6万円です。

これに先ほど述べた平均年金額にプラスすると約21万円となります。

さて、あなたはこの21万円で1ヶ月の生活を送ることができるでしょうか?

まずは現在の毎月の支出額から想像していただきたいのですがここでは総務省が発表している『消費支出の費用別対前年実質増減率』(2017年)を参考にします。

食料 39,649

住居 20,680

光熱・水道 11,380

家具・家事用品 5,044

被服及び履物 5,661

保険医療 7,044

交通・通信 18,825

教育 7

教養娯楽 18,433

その他の消費支出 34,900

合計 161,623

上記の表は「単身世帯」の平均の出費です。

そのため住んでいる地域によっては住居費やその他の支出額も変わってきますが、これを見て実際に老後に月21万円で生活できると思いますか?

単に21万の月額年金から上記の16万円の出費を引いた場合は5万円が余分になるので十分に生活ができる!と思うかもしれませんが、実際のケースを当てはめるとどうでしょうか?

賃貸の場合、恐らく住居は2万円では足りず、少なくとも6万円程が必要になってきます。

また現在の生活水準が高い方は水準を下げることがなかなか難しいと思います。

なので今一度、現在どのくらいの額を毎月使用しているのか把握して頂き、老後の生活を想像してみてください。

「今からでも間に合う!私的年金の構築術」

現状、国の制度で決められた公的年金以外での私的年金(自ら作り出す老後の収入)を得るための手段のひとつに、私達が紹介しているマンション投資があります。

投資と聞くと大きな利益が得られると思われる方も多いと思いますが、弊社がご案内しているワンルームマンションを活用したマンション投資は、あくまでも保証作りであって、お金儲けをするためのものではありません。

ご購入いただいたと同時に約2000万円のローンを35年で組んでいただき、税金対策や生命保険の代わりとして活用することができます。

ローン完済後も家賃収入は発生していますので、毎月決まった額があなたの手元に振り込まれます。

そのため30歳でマンション投資を始めていただくと、ちょうどリタイアするであろう65歳から家賃収入として約6万円を老後の生活費に充当できます。

年金+貯金+家賃収入の3本柱で老後の生活を豊かにすることができます。

もちろん保有する物件数を増やしていけば入ってくる額は2倍3倍と増えていきます。

国で決められた年金は限りがあり、将来的には受給額が減る可能性もあるため、若いうちから老後のために自分で構築することも念頭に置いておかなければなりません。

「まとめ」

ここまで年金の額や生活に必要な額、そして私的年金の作り方をお伝えしました。

実際にもらえる年金額を知って何か対策を始めた方がいいのではと不安を感じられた方も、特に何も思わずこのままでいいや!とお考えの色んな方がいると思います。

どちらにも共通して言えることは対策は早めに始めるに越したことはないということです。

定年間近になって何か対策を始めようと思っても十分な効果を得ることはできず手遅れの状態です。

「なんとかなる」、「国が助けてくれるだろう」と期待しているようでは、老後になった時にしわ寄せが必ず訪れます。

マンション投資は将来の私的年金対策として持っていただき、定年までは生命保険や税金対策のツールとして保有することが理想です

若い頃の時間はすぐに過ぎ去ってしまいます。

人生を振り返った時に後悔のないよう、今ある時間を使って賢く資産形成をしましょう。