「不動産投資とはなにか?」

こんにちは!アデリーライフ株式会社の井戸です。

突然ですが、みなさんは不動産投資と聞いて何を思い浮かべますでしょうか?

「不動産に投資をして家賃収入を得る」というようなざっくりとしたイメージを持っている方も多いのではないでしょうか?

しかし、不動産投資というくくりの中には様々な投資商品が存在しており、「戸建」、「一棟マンション」、「区分マンション」、「アパート」、「不動産投資信託(J-REIT)」など、あなたがどの物件に対して投資をするのか?その選べる物件は多岐にわたります。

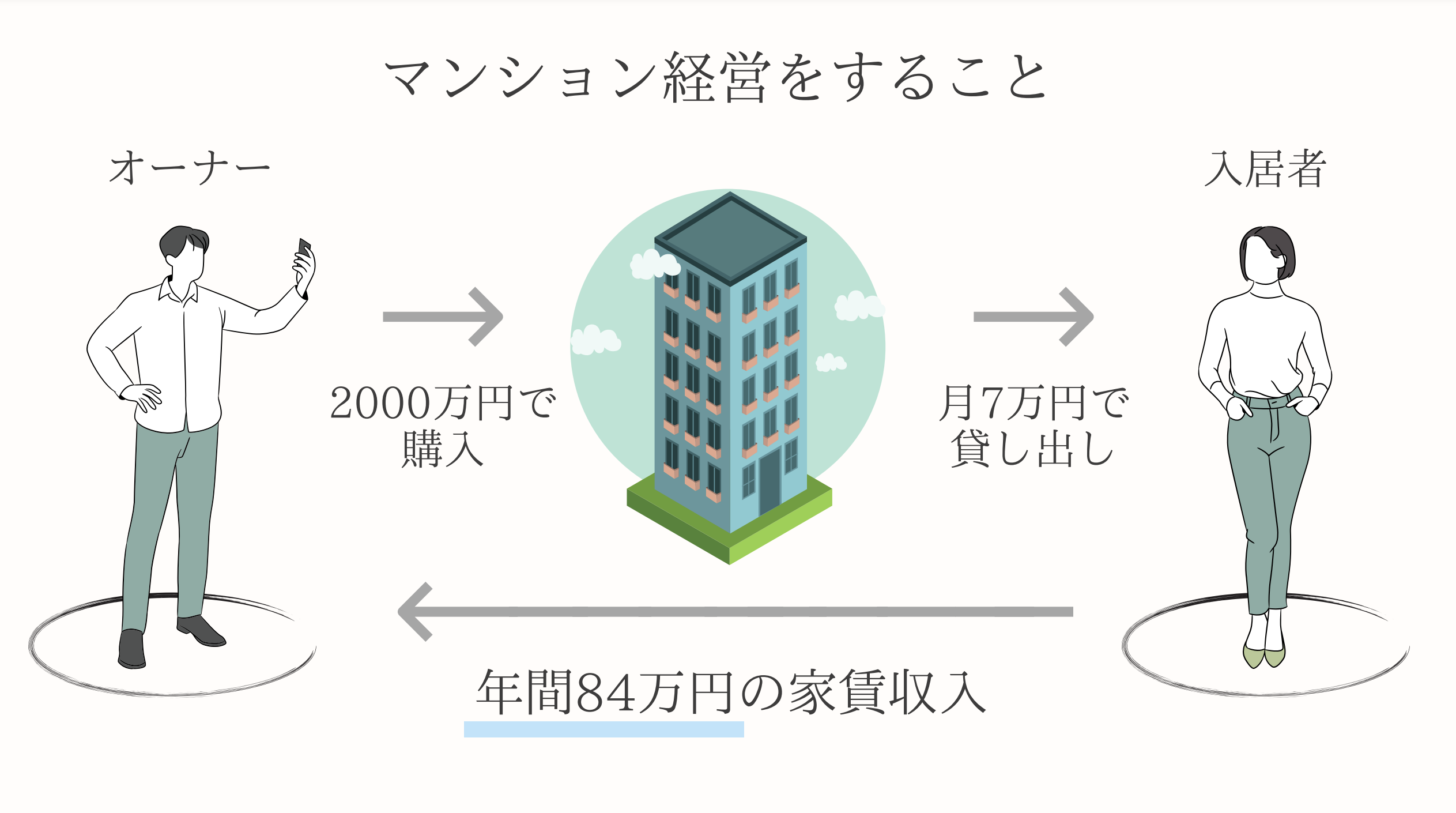

一般的に不動産投資とは、こうした「戸建やマンション、アパートなどを一括またはローンで購入し、それらを他人に貸出することで家賃収入(収益)を得る」ことを指します。

不動産投資には家賃収入を得る以外にも「節税」、「生命保険代わり」、「私的年金」、「インフレ対策」といったメリットが数多く存在していますが、これらのメリットは一般的に言われている内容なので知っている方も多いでしょう。

近年ではコロナ禍の影響により在宅にいる時間が増えたことで、老後の年金対策やFIREなどを目的に20代〜30代の若い頃から投資を始める方が増えているように思います。

また、不動産を購入する資金は金融機関がローンで融資してくれるため、たった10万円の元手だけで始められる手軽さも投資初心者の方には魅力の1つとなっているようです。

一般的に不動産投資はミドルリスク・ミドルリターンな投資商品と言われており、株やFXなどに比べると変動が少なく、安定した賃料収入が得られるのも魅力です。

しかし、リスクが少ないからといって何の知識もないまま投資してしまうのは危険となります。

投資をしたにも関わらず、結果的にマイナスとなってしまうケースもありますので、しっかりと知識をつけた上で投資するようにしましょう。

また、不動産投資は基本的に中・長期的な運用で利益を得る商品です。

短期的な投資で売却益を稼ぐ人達もいますが、短期間で稼ごうとすればするほどリスクは高くなってしまいます。

不動産に投資をする際にはしっかりと20年、30年後の未来まで見据えながら計画のある投資をすることが大切となります。

「インカムゲインとキャピタルゲインとは?」

不動産投資によって得られる収益には、インカムゲインとキャピタルゲインの2種類があります。

インカムゲインとは「資産を保有していることで継続的に得られる収益」のことを指し、キャピタルゲインとは「保有している資産を売却することで得られる売却益」のことを指します。

これを不動産投資に置き換えると、「家賃収入」がインカムゲイン、「不動産を売却して得られる利益」がキャピタルゲインに充当します。

不動産投資において、このインカムゲインとキャピタルゲインのバランスはとても大切となります。

長期的な投資をおこなった結果、インカムゲインとキャピタルゲインのどちらかがマイナスであったとしても、もう一方がそれを上回るプラスであれば投資としては成功と言えるからです。

不動産投資をするときは目先の利益ではなく、遠くのゴールを見据えてトータルで利益が出るのかどうかを判断する必要があります。

もしあなたが短期的に売却益などで利益を狙いたいのであればキャピタルゲインを重視した物件を購入する方が向いていますし、長期的に収入を得たいという方にはインカムゲインを重視した物件を選定するのが良いと思います。

キャピタルゲインのメリットとしては、インカムゲインと比べると大きな収益を短期的に狙うことができます。

ハイリスクハイリターンではありますが、しっかりと調査して物件を選定することができれば問題ないでしょう。

しかし、今の仕事をしながら片手間で成功するほど甘くはありませんし、そんな簡単に稼げるような物件が目の前にくるなんてことは普通ありえません。

あくまで副業として長期的に運用するほうがキャピタルロスを気にしなくてもいいため、今の仕事とも相談しながら自分に合った投資を行うことができます。

「他人資本による唯一の投資術」

他人資本による投資とは、いわゆる「誰かからお金を借りて投資すること」を指します。

世の中には株やFX、債権、NISAなど、多くの資産運用の方法がありますが、そうした商品に投資をするために金融機関はお金を貸してくれるでしょうか?

「株を買いたいから1000万貸してください」と言ったとして、「はい。1000万円お貸しします」と言ってくれる金融機関は存在しないでしょう。

そうした中でも不動産投資は何千万という大金にもかかわらず、金融機関から融資を受けることができ、且つ少ない資金で資産運用することができる唯一の投資術なのです。

これは他の投資では考えられない不動産投資だけの特徴であり魅力的な部分と言えます。

ではなぜ金融機関は不動産に対して、こんなにも融資してくれるのでしょうか?

それは金融機関が不動産に対して、実物資産としての価値があると認めているからに他なりません。

ご存知ない方もいるかもしれませんが、リーマンショックやバブル崩壊が起こった際に、株式市場は大混乱となりました。

しかし、そんな中でも不動産の価値や賃料に影響が出ることはほとんどなかったのです。

現にコロナ禍となった今も、株式市場は大混乱となりましたが、不動産の価格は変わらず今はむしろ上昇の一途を辿っています。

不動産価格は景気の動向に左右されない、物件そのものが賃料という安定した収入を得られる価値があるため金融機関が融資してくれる唯一の投資であると言えるでしょう。

さらに今後はインフレによる紙幣価値の低下により物価は上がり続けます。

現金として保有するのではなく、景気の動向に左右されない金やプラチナ、不動産に資産を分配することがリスク回避となりインフレへの対策に繋がります。

「ローン活用によるレバレッジ効果」

レバレッジとは「てこの原理」のことであり、「小さい力でより大きなものを動かすこと」を指します。

これを不動産投資の視点で見てみると、「少ない資金でより大きな投資効果を生み出す」ということになります。

レバレッジ効果は銀行からの融資を受けることで、その効果を最大限に利用することができますが、ローンを組むことで金利上昇などのリスクもありますので注意は必要です。

しかし、金融機関から融資を受けることで生まれる効果は、得られるリターンをより大きくすることができ、またキャッシュフローを増やすことにも繋がるため活用することでメリットがあることも事実です。

加えてお伝えすると、団体信用生命保険へ加入することができるのもレバレッジを活用する大きなメリットと言えます。

金融庁のレバレッジ規制によりFXのレバレッジは最大25倍までと定められていますが不動産は更に上のレバレッジを使用することができるのです。

ワンルームタイプのマンション購入であれば、たった10万の元手で約2000万円の物件を所有することも可能なため、実質200倍のレバレッジ効果が生まれていることになります。

「まとめ」

ここまでコラムをお読みいただきありがとうございます。

今回のコラムを通して、少しは不動産投資の仕組みについて理解を深められましたでしょうか?

昔は富裕層の人達だけが不動産を購入する時代もありましたが、現在では一般サラリーマンの方でもたった10万円の元手で投資をすることが可能となりました。

これがいつまで続くのかは不明ですが、ここ最近だと銀行側も審査を厳しくしてきている印象ですので、またサラリーマンの方が投資できなくなる日も近いのかもしれません。

もしあなたが銀行からの融資を受けることが可能な立場であるならば、未来に向けた投資の1つとして今一度、検討してみてはいかがでしょうか?