「ドルコスト平均法とは?」

そもそもドルコスト平均法とは一体どういったものなのでしょうか?

ドルコスト平均法とは、「日々価格が変動する金融商品を常に一定の金額で購入、また時間を分散しながら定期的に買い続ける投資手法」のことを指します。

この手法を用いると、毎月同じ金額を購入するとしても価格が低いときの購入口数は多くなり、価格が高いときの購入口数は少なくなります。

どういうことか簡単に説明するために、ドル円の換金で例えてみましょう。

1ドル=100円の時と、1ドル=120円の時で比べてみた時に、どちらがよりお得に換金することができるでしょうか?

答えは1ドル100円の時です。

前者は1万円で100ドルとなりますが、後者だと1万円で83ドルにしかなりません。

上記のように同じ金額を換金したにも関わらず、その時のレート・金額によっては損をしてしまうことがあり得るのです。

これと同じように株などの金融商品も、価格が低いときの購入口数は多くなり、価格が高いときの購入口数は少なくなるというわけです。

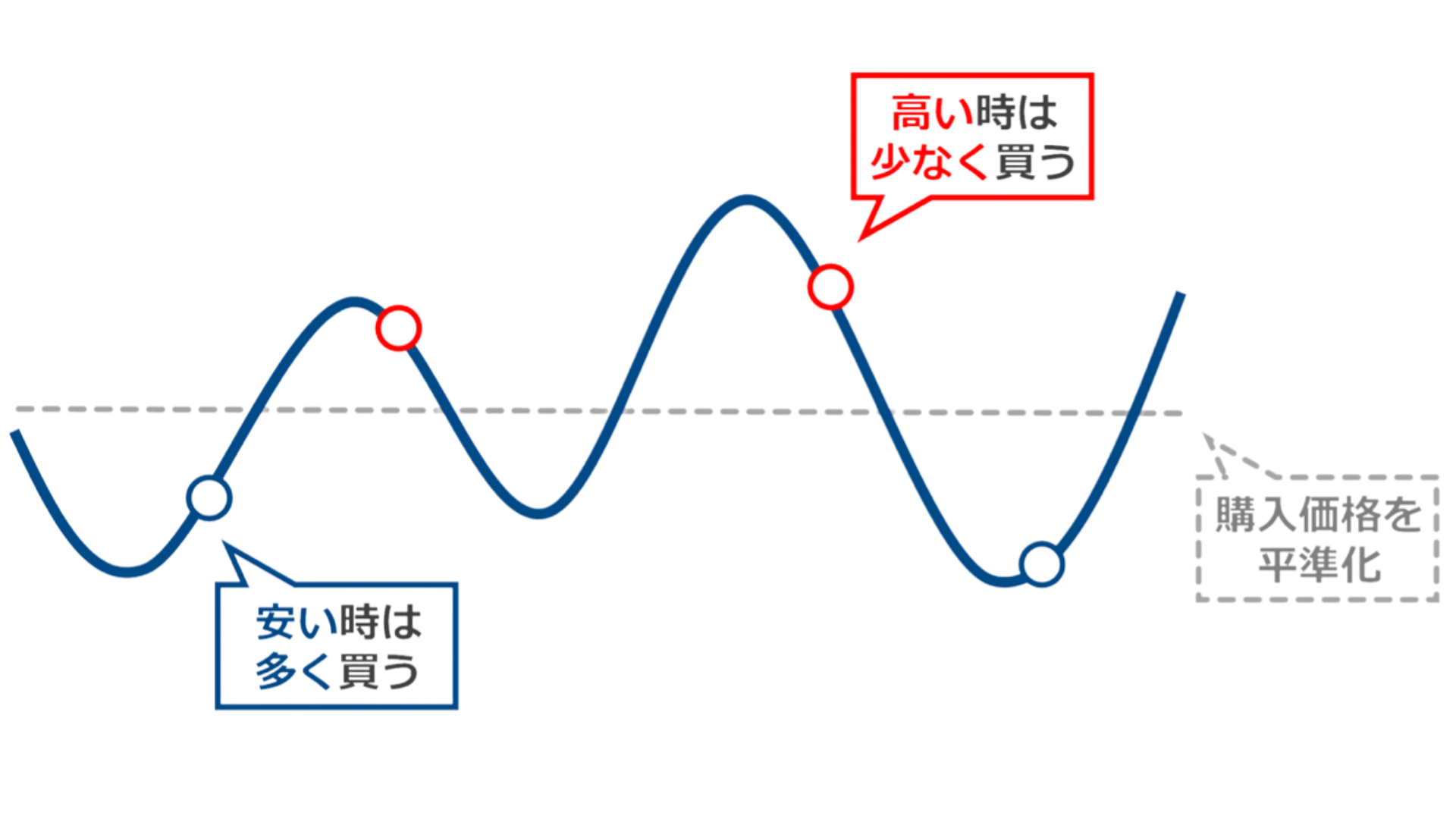

下図のように、ドルコスト平均法により分散して購入することで購入価格を平準化し、リスクを分散しながら投資することが可能となります。

さらに価格が安い時には購入数を多くし、価格が高い時には購入数を少なくするというような応用も効かせることができれば、その後に得られるリターンは膨れ上がります。

ドルコスト平均法を用いる際は値動きの幅が大きく、値上がりと値下がりを常に繰り返しているような相場で強みを発揮するのが特徴です。

また長期的な目線で見ることが大切であり、目先の利益や短期ダッシュ型での投資を好む方には不向きとなっている点には注意しましょう。

ドルコスト平均法は、他の投資手法に比べるとリスクが軽減できることや、投資を始めるタイミングの判断も考える必要がほとんどないため、思い立ったときに投資を始めることができます。

通常の投資だと、日々の変動に一喜一憂することで、その日の気分が大きく変わり本業に支障が出るケースも少なくありません。

それに比べ、投資を無理なく続けられるドルコスト平均法はとても良い投資手法だと言えます。

ポイントや注意点をしっかりと理解しておけば今後の投資ライフも有意義なものになるでしょう。

現代社会において、価値観の変化、消費行動の変化、ライフ・ワークスタイルの多様化が進む時代には自身の長い人生に目を向けて自分に合った投資手法は大事です。

ですが時には、世の中の状況に合ったスタイルを模索し、瞬時に判断・行動することも投資をする上で非常に大事となります。

「ドルコスト平均法のメリット・デメリット」

ドルコスト平均法のメリット①

「ドルコスト平均法」という積立投資の中でも‘’定額購入型‘’の投資方法で価格の変動リスクに備えられます。

ドルコスト平均法とは、毎月決まった額を一定額で購入する方法です。

基本的な金融商品(投資)は、価格が上がったり下がったりする為、価格が下落したときにまとめて購入することで、価格が上昇したときに売却すれば、大きなインカムゲインを得ることができます。

しかし、この方法では常にチャートの値動きを観察している必要があり、また価格が下がっていくにつれ「まだ下がる気がするからもう少し待った方がいいかな…」と購入をためらってしまい、そうしてる間に気がついたら価格が上昇してしまったという状況になる場合も非常に多く見受けられます。

ドルコスト平均法を用いることで毎月購入する金額をあらかじめ設定しているため、価格が下落したときは多く購入でき、価格が上昇したときには少なく購入することができます。

常に値動きを観察していたり、感情に左右されて買いそびれたりすることを防げるのはメリットと言えます。

ドルコスト平均法のメリット②

現代、世の中でお金を増やす方法は、副業や節約などがあります。

しかし、副業で稼ごうとしても時間を要してしまうため自由な時間が減りますし、節約で支出を減らそうとしても、結果としてそんなに効果が出ないなどの理由で挫折しやすくなってしまうのがデメリットです。

また、積立投資以外の投資では株式やFXも非常に人気の投資方法ですが、大きな利益を得られる可能性がある反面、積立投資とは違い価格の変動が非常に大きいため、知識や時間がないと利益を出すどころか大きな損失が出る場合があります。

毎月購入する金額や量をしっかりと設定し無理なく自動的に買い付けされるため、損失負担が少なく挫折しにくいのもメリットと言えます。

気がついたら目標金額が貯まっていたというケースも珍しくありません。

ドルコスト平均法のメリット③

ドルコスト平均法を活用することで、時間の節約・初期投資の費用を抑える・始めるタイミング・専門的な知識・価格の自己評価(我流)をしなくていい・モチベーションへの影響など、さまざまなことを抑えることができ、自分のライフワークの質や水準を下げずに運用していくことが可能になるでしょう。

ドルコスト平均法のデメリット①

積立投資はメリットが多い投資方法ですが注意点もあります。

今後あなたが安全に、継続的に資産運用をしていくために、メリットと併せて確認しておきましょう。

1、手数料がかかる可能性がある

積立投資をする場合、銘柄選びをプロにお任せすることができます。

しかし、投資信託では購入手数料や信託報酬などの様々な運用コストがかかってくる可能性がありますのでその点には注意が必要です。

購入手数料とは、金融商品を購入する際にかかる手数料のことで、投資信託の購入代金とは別に販売会社に支払う費用のことを指し、購入時に手数料として投資金額から差し引かれます。

信託報酬とは、投資したお金の管理・運用にかかる費用です。

どの販売会社で購入したかに関係なく目論見書に記載されている年率の値が日割りされ、ファンド全体の信託財産から差し引かれる間接的なコストになります。

長期運用する積立投資の場合、手数料の負担によって運用成果が大きく異なるため、維持費がいくらかかるのかを事前に確認しておくことが大切です。

毎営業日に公表される基準価額は、すでに信託報酬が差し引かれた金額となっており、投資家が別途支払うことはありません。

信託報酬が固定されている場合もあれば、ファンドの純資産総額に応じて料率が変動する場合もあります。

ドルコスト平均法のデメリット②

価格が下がり続けている場合でも同じ価格で続けられるのは、その分多く購入できるので有利にはなります。

しかし、価格が常に上昇し続けてしまうと、平均的な購入価格も上昇するため購入する数が減ることになります。

価格が上昇し続けた状態で購入すると、価格が大きく下落してしまった場合に積み立てた資産が大きく値下がりしてしまいます。

積立投資は一括で購入する方法よりも比較的安全なものではありますが、必ずしも元本が保証されているわけではなく、一括で購入したほうが利益を得られる場合もあります。

ただし、投資市場において極論ですがマーケットは常に上昇を続ける可能性は少なく、上がったり下がったりを繰り返し値動きがあるものです。

その際にコツコツ積立投資を長期間行うことで、少しずつではあるが利益を増やしたり、キープしながら価格変動の影響を少なく投資を行うことができます。

「不動産の観点からみるドルコスト平均法」

たとえば、ワンルームマンションを購入するときに約2,000万円のものを購入するわけですから、これを一括で購入すると、あなた自身の手元から多額のキャッシュが発生してしまうため何かあった時に困ってしまう可能性があります。

しかし、これを銀行から融資を受けレバレッジを利かすことで、毎月定額のお金を積立ながら持ち分の一部を少しずつ購入していくということができドルコスト平均法と同じような購入手法になり得ます。

また、ローンを組むことで団体信用生命保険に加入することもでき通常の生命保険をかけなくても保証づくりをすることができ、仮に亡くなったとしても妻や子どもに相続することもできます。

不動産投資を行う上において、ドルコスト平均法を活用することは少し難しいかもしれません。

しかし、不動産は安定資産にもなり得る投資商品です。

ドルコスト平均法と同じようにリスクを最小限に抑えつつ資産運用することができます。

少しでも興味のある方はアデリーライフまでお問い合わせくださいね。