「団体信用生命保険とその魅力」

マンション投資をする際、すべて自分のポッケットマネーで始める人は少なく、ほとんどの人が銀行から融資を受けて投資します。

この融資を受けるとき(ローンを組むタイミングで)に一緒に加入するのが団体信用生命保険(以下、団信)であり、ローンを払い終えた時点で団信の効力は失くなります。

融資を受けている間は加入が必須となっており、途中で団信のみ解約するといったことは基本的にできません。

団信は、契約者が死亡または高度障害の状態となりローンの返済が難しくなった場合に、保険会社が契約者に代わって金融機関に残金を支払ってくれるといった仕組みになっています。

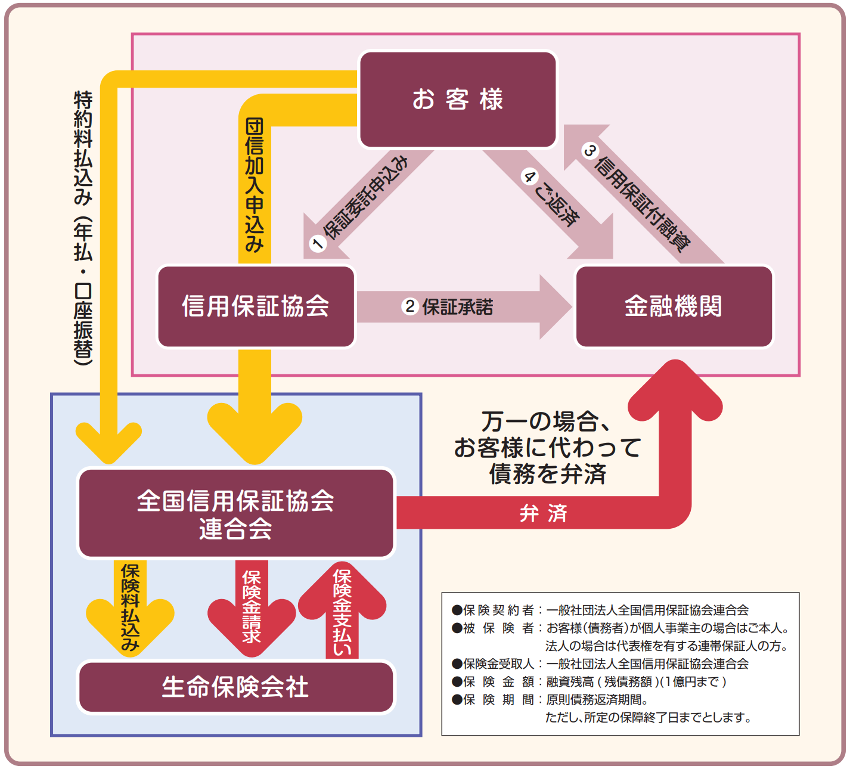

(出典:一般社団法人 全国信用保証協会連合会)

投資用として購入された物件も例外ではなく、残りのローン残高はゼロとなり、支払い義務のない資産が家族の手元に残ります。

契約者に万が一のことがあった場合でも家賃収入は確保できるというとても魅力的な仕組みとなっているのが団信です。

また、家族にとっては相続したタイミングで物件を売却することにより、税金を差し引かれた後の売却益がそのまま家族のものになります。

そのため不動産投資を生命保険代わりとして始める方も少なくありません。

また一般的な生命保険と比較したときのポイントとして、

① 月々に支払う金額がマンション投資のほうが安い

② 万が一の為の生命保険金と不動産で得られる金額に大きな差がある

上記のような理由から、生命保険の見直しというかたちでマンション投資を始められる方も少なくありません。

では団信は具体的にどのような内容になっているのかご紹介していきましょう。

「高度障害の適応範囲と保険内容について」

繰り返しになりますが、団信というのは死亡または高度障害の場合において、どの機関を介して加入していても支払いが免除される保険でしたね。

では高度障害とは一般的にどういった状態のことを指しているのでしょうか?

以下に詳細を記載していますので事前に確認しておきましょう。

1、両眼の視力を全く永久に失ったもの

→視力が0.02以下になり、回復の見込みがない状態のことをいいます。

2、言語またはそしゃくの機能を全く永久に失ったもの

→言葉による意思疎通ができなくなった、もしくは流動食のみしか摂取できなくなった状態のことをいいます。また、口唇音、歯舌音、口蓋音、こう頭音のうち3種類以上の発音ができなくなり、回復の見込みがない状態のことです。

3、中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

→脳から脊髄まで続く神経の中心部・精神、呼吸器、循環器などの障害により介護なしでは生活できなくなった状態のことです。この時の介護は食事の摂取、排尿・排便その始末、衣服着脱・起居・歩行・入浴のいずれも自分ではできずに他人に頼る状態のことをいいます。

4、両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

→両手とも失ったもしくは動かなくなった状態のことです。

5、両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

→両足とも失ったもしくは動かなくなった状態のことです。

6、1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

→片手を失い、かつ片足を失ったかまたは動かなくなった状態です。

7、1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

→片手が動かなくなり、かつ片足を失った状態です。

万が一、契約者がこのような状態になってしまった場合は、どの金融機関で団体信用生命保険に加入していたとしても、その時点で保険が適応され残金はゼロになります。

そして物件は残された家族や遺族のものとなります。

この一般的な団信の他にも数%の金利を上乗せすることで、ガン保証や3大疾病保証、7大・8大・11大疾病保証、その他の病気を保証してくれる「ワイド団信」といった保険も存在しており、こうした様々なオプションがついた団信を選択して加入することも個人の判断で可能となっています。

注意点としては途中でオプションの付け加えや切り替えができないということ!

金利が変動してしまうため原則として加入するときに、オプションをつけるのか否かを決める必要があります。

ガン保証団信は一般の団体信用生命保険の内容に加えて、ガンと診断された時点で返済金額がゼロになる保証内容です。

3大疾病保証は3疾病と言われているガン・急性心筋梗塞・脳卒中になった際に有効となります。

そのほか7大・8大・11大疾病保証などは保険会社によって変わってはきますが、10種類の生活習慣病(糖尿病・高血圧性疾患・腎疾患・ウイルス肝炎含む肝疾患・慢性膵炎・脳梗塞やくも膜下出血などの脳血管疾患・心疾患・大動脈瘤および解離・上皮内新生物・悪性黒色腫以外の皮膚がん)で180日以上継続して入院した場合にローン残高がゼロになるのに加えて、一定金額の保険金が支払われる場合もあります。

そして、持病や既往歴の関係で一般の団信に加入ができなかった人に対してもワイド団信には加入できる可能性があります。

そのため、仮に一般の団信への加入ができなかった人も、金利を上乗せすることで同等の保証内容が確保することができますので検討してみるのもありかもしれません。

「おすすめの金融機関」

これまで説明してきました通り、どの金融機関を介して団信へ加入したとしても保険の内容にそれほどの大差はありません。

がん保証や3大疾病保証などのオプションを付けたいという方は、金融機関によって金利や保険内容に差が出てくる可能性がありますので、その際は比較検討することをおすすめします。

一般的な団信であれば、どの金融機関であっても大差はありませんのでそこまで気にしなくてもいいでしょう。

「まとめ」

団信は借入する金融機関によって付属している保険機関が異なります。

そして借入の金融機関は各個人の年収や勤続年数、年齢によって借り入れできる・できないが異なっており自由に選べるというわけではありません。

また借入そのものの金利や団信のオプションを付ける場合の金利もそれぞれの金融機関で異なっています。

そのため借入をする(団信に加入する)際はそれぞれの状況を踏まえて、その時に合う金融機関を選択する必要があります。

とはいっても金融機関も保険会社も大手や地方銀行、最近ではネット銀行など、選択肢がとても多くどの金融機関がいいのか全く分からない方も多いでしょう。

アデリーライフでは物件を選定するのと同じように、各お客様のご状況を考慮した上で、提携している金融機関の中からどの金融機関や保険内容が合っているのかをお選びしています。

低金利で融資を受けられ、納得のいく保険に加入できるようにサポートいたしますので、ぜひお任せいただければと思います。