こんにちは!アデリーライフ株式会社の井戸です。

今回のコラムでは生命保険について詳しく解説していきたいと思います。

ちなみに、みなさんは生命保険に加入していますでしょうか?

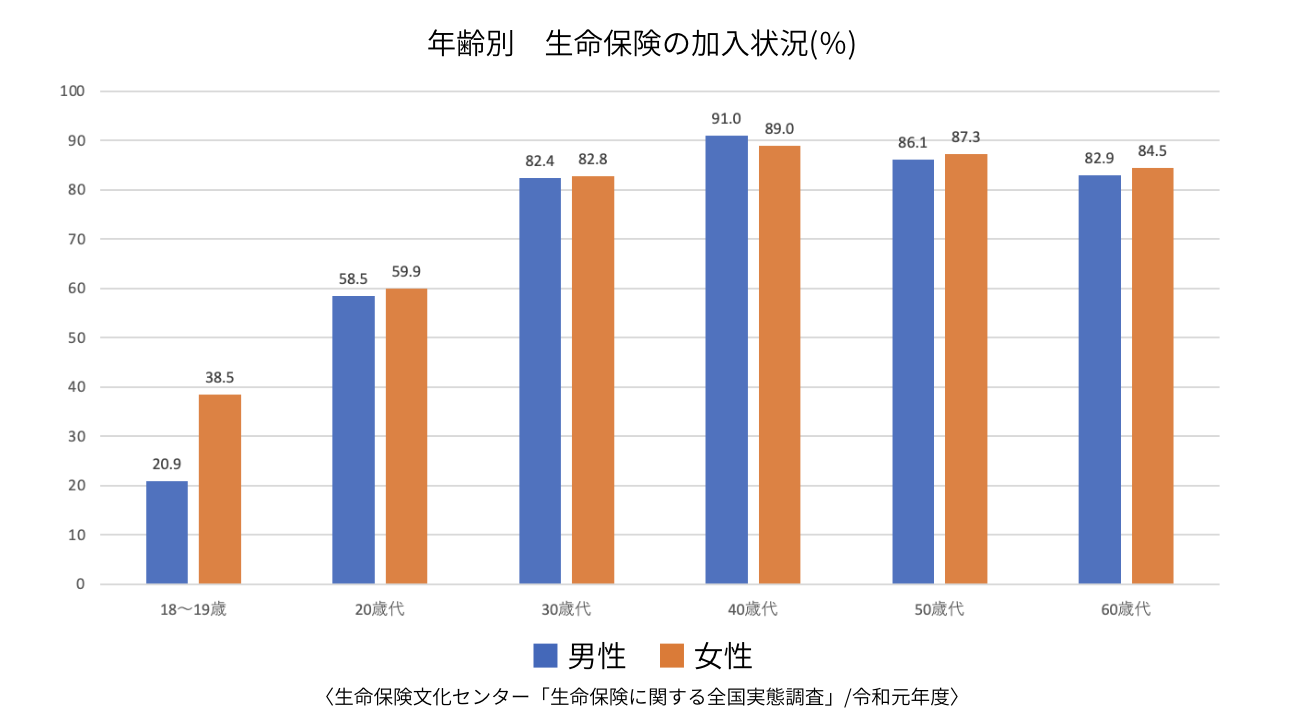

生命保険文化センター(令和3年度)の資料を見てみると、なんと!日本人の約9割が生命保険に加入しているそうです。

日本人にとって「生命保険に加入=安心」という認識が強いようですね。

しかしながら、同資料の中には生命保険の知識について「加入している保険の内容を十分に理解していますか?」という質問に対し、約7割もの人が「理解していない」と回答しています。

日本人の9割が加入しているのに、そのうちの7割が内容を理解していないのはなぜでしょうか?

【加入した主な理由】

・ とりあえず加入していれば安心と思ったから

・ 友人に勧められたから

・ 結婚して子供ができたから

・ 両親が勝手に加入させていたetc…

上記のような理由から、あまり知識をつけないまま加入している人が多いようです。

しかし、知識がないまま加入していては、いざという時に活用できない可能性もあります。

今後のことも踏まえて知識はつけておくことが大切ですので、しっかりと確認しておきましょう。

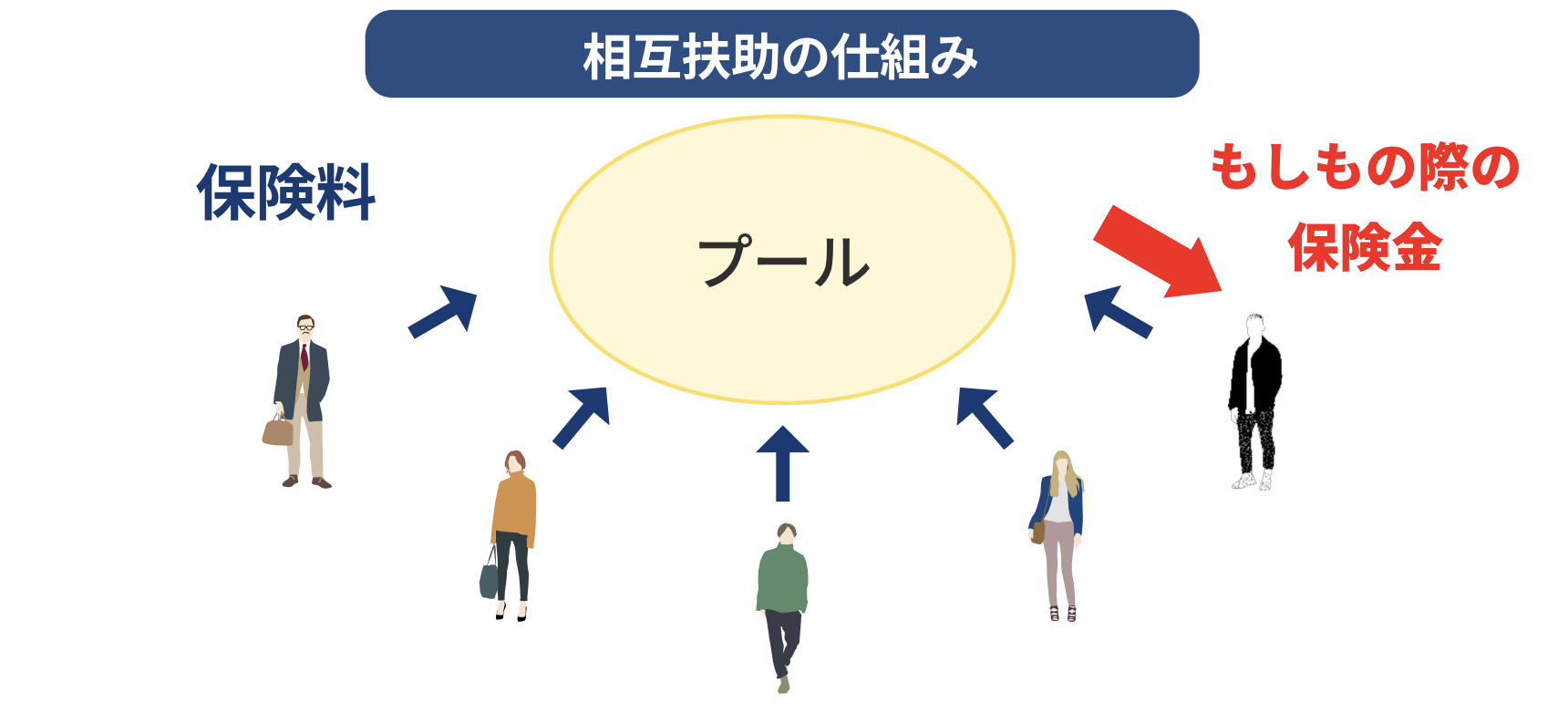

「生命保険の仕組み」

ほとんどの生命保険は「相互扶助」という仕組みで成り立っています。

相互扶助とは、加入者が保険料を負担し合い、誰かに万が一のことが発生した際に、その人が生活に困窮しないよう保険金等を受け取る助け合いの仕組みのことを指します。

みんなで加入し、保険料を負担し合うことで万が一に備えることができるのです。

「若者による保険離れ」

先の説明で、生命保険の仕組みは「相互扶助」で成り立っていることがわかりました。

しかし、もし加入する人が少なくなってしまった場合、この相互扶助という仕組みは成り立つと言えるのでしょうか?

ここ最近の保険加入率を見てみると、若者による保険離れが少しづつ増えてきているようにも思えます。

【若者が生命保険を不要と考えている理由】

・ 日本は国民皆保険制度だから

・ 保険料を捻出する余裕がないから

・ 保険金を残す人がいないから(単身者増加に伴う)

・ 保険よりも投資の方が効率的に資産運用できるから

・ 貯蓄があれば問題ないから

・ 万が一のことが起きる可能性が低いから

日本での医療費は原則3割負担であり、高額療養費制度もあるため、そこまで生命保険というものに魅力を感じている人は少ないようです。

60歳までに癌になる確率も約7%と、多額の保険料を支払ってまで加入する必要があるのかは疑問に思えます。

最近ではNISAなどに投資する人も増えており、生命保険にお金をかけるよりも投資にお金を回した方が資産運用もできていいのでは?と考える人も増えています。

上記のような理由から、今すぐに相互扶助が成り立たなくなるということは考えにくいですが、将来的には時代も変化しているため保険に加入する人はもっと少なくなっているかもしれません。

加入者が少なくなればなるほど、一人当たりが負担する保険料は増加する。相互扶助とはそういう仕組みです。

今後は「生命保険に加入=安心」という過度な思い込みはあまりしない方がいいのかもしれませんね。

「これからの時代は保険と資産運用の両立にある」

近年、ワンルームマンション投資が資産運用として注目を浴びているのをご存知でしょうか?

その理由は実物資産で安定した資産運用ができること以外に、生命保険の代わりにもなることが理由の一つだからです。

例えば、30歳の人が結婚を前に「終身医療保険」、「死亡保険」、「がん保険」に約1万円くらいかけて生命保険に加入したとします。

毎月1万円かけて得られる保障はどれくらいなのでしょうか?

【月々1万円の生命保険へ加入した場合】

・終身医療保険

入院1日につき5,000円

手術1回につき入院中は5万円、外来時は25,000円

・死亡保険

65歳までに死亡した場合は2,000万円、65歳以降に死亡した場合は0円。

・がん保険(終身)

がん診断一時金で100万円

治療サポート給付金10万円/月

ポイントとしては上記の保障の場合、65歳以降に死亡しても保険金が0円という点。

また先でも説明したように、60歳までにがんとなる確率は約7%と低いため、この保険はあまり必要ないように感じてしまいます。

【ワンルームマンション投資による団体信用生命保険(以下、団信)へ加入した場合】

ローンを組んでいる間に万が一、死亡または高度障害となった場合、ローンの残債は保険金で支払うことができます。

ローンの無くなったマンションを売れば約1500万円、売らなくても賃貸として貸し出すことで毎月7万円程の家賃収入を受け取ることができます。

また、がん団信に加入していれば、がんとなった際にも保険金でローンの返済が可能です。

例えば、30歳で団信に加入して40歳でがんと診断された場合、ローンの残債は0となり、40歳から80歳までで約3000万円以上の家賃収入を得ることも可能なのです。

自分がどんな生命保険に加入しているのか?その保険は本当に必要なのか?ということを今回のコラムをきっかけに一度見直しして、あまり必要ないと感じるのであれば団信による保険と資産運用の両立に切り替えるのも一つの方法だと言えます。

「まとめ」

いかがでしたでしょうか?

今回の記事で、生命保険の仕組みについて少しは理解できたのではないでしょうか?

将来的にどうなっているのか誰にもわかりませんが、若者による生命保険離れは少しずつ起こりつつあります。

加入者が減ることで一人当たりの保険料は必ず増加します。

現在、生命保険に加入している人は保険内容の見直し、まだ加入していない人は保険と資産運用の両立ができる団信への加入を考えてみても良いかもしれません。

知識のないまま保険に加入している人が少しでも減ることを願い、あなたにとって最適な保険の選択となるきっかけになれば嬉しく思います。

→ワンルームマンション投資による団信へのご加入をお考えの方はこちらからお気軽にご相談ください