マンション投資を始めるにあたって事前に修繕費がどれくらいかかるのか?をある程度の予測を立てておくほうが賢明です。

修繕費は突発的な支払いとなるケースが多く、予測を立てておかないと足元をすくわれることもあります。

このコラムではマンション投資の賃貸経営における修繕費、その種類や目安について国土交通省の資料を参考に解説いたします。

「大規模修繕と小規模修繕の違い」

マンション投資における修繕には2つの種類があり、「大規模修繕」と「小規模修繕」に分けられます。

まず大規模修繕とは年数が経つにつれて発生するマンションの劣化を防止することを目的とした修繕を指します。

基本的にマンションは建築基準法に則って建てられていますので耐震や防水は担保されています。

しかし、どれだけ最高級な資材を使ったとて、年数による劣化を防ぐことはできません。

大規模修繕は大掛かりな工事のことであり、外壁の補修や防水工事、マンションの側の塗装工事や排水管の工事などのことを言います。

基本的に工事される部分はマンションの共用部で、大掛かりな工事となる大規模修繕には計画性というものが非常に重要です。

無計画で大規模修繕を行うのは不可能だと僕は思います。

また大規模修繕にも周期があり基本的には12年〜15年の周期で行われます。

これは国土交通省が推奨している「長期修繕計画作成ガイドライン」で発表されていることが理由のひとつと言われています。

次に小規模修繕です。

小規模修繕とは日常に発生する小さな修繕のことを指します。

例えば、共用部分の電球交換であったり、雨漏れの修繕工事、共用スペースの壁の修繕であったり様々です。

小規模修繕は大規模修繕とは異なり、国土交通省のガイドラインがなく、物件の状況に合わせて修繕が行われます。

そして一般的に小規模修繕が行われるタイミングはマンションの機能が低下してきた時です。

共用部の電球が切れていたり、共用スペースの塗装が剥がれていたり、雨漏れがしていたりすると日常の生活に支障がきたします。

そのため日頃から点検チェックを行うことも大切であり、もし修繕するのであれば、なるべく他の設備と一緒に修繕することで修繕費のコストを下げることができます。

大規模修繕、小規模修繕どちらも費用負担はみんなで負担し合うのが原則です。

契約書に特約の記載がある場合には賃貸人は費用負担しないこともありますので、予め契約書の内容は確認しておきましょう。

「オーナーに必要とされる修繕費の目安」

マンションのオーナーなら誰もが気になる修繕費の金額。

実際に修繕となるといくらかかるのか?誰もがリスクとして考える点だと思います。

ここでは必要になってくる修繕費の目安を国土交通省の資料を基に紹介していきたいと思います。

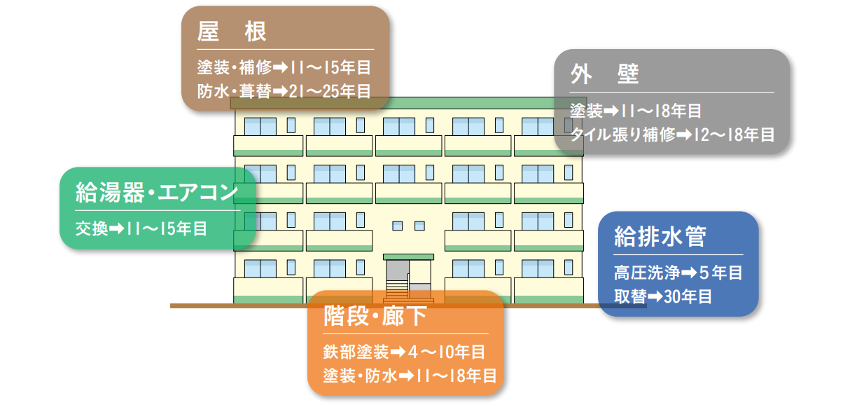

建物の修繕については以下の通りです。

・ 屋根塗装、防水シート

・ 外壁塗装、壁の補修

・ エアコン交換、給湯器交換

・ 排水管の洗浄、取り替え

これらの修繕周期は国土交通省が賃貸経営者に向けて推奨している計画修繕ガイドブックがあります。

以下のを参考に確認しておきましょう。

※出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

上記の内容が修繕が必要となるおよその周期になります。

設備によって修繕が必要となる目安が異なっているのがよく分かります。

またマンションの構造(木造・RC等)によっても変わってくるので修繕周期を知りたい場合には、ご自身が所有しているマンションの構造についても把握しておきましょう。

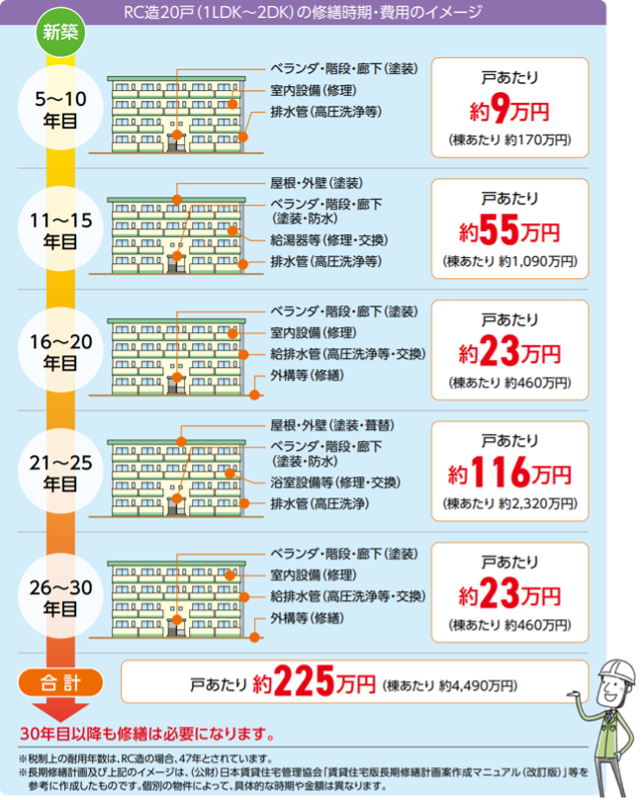

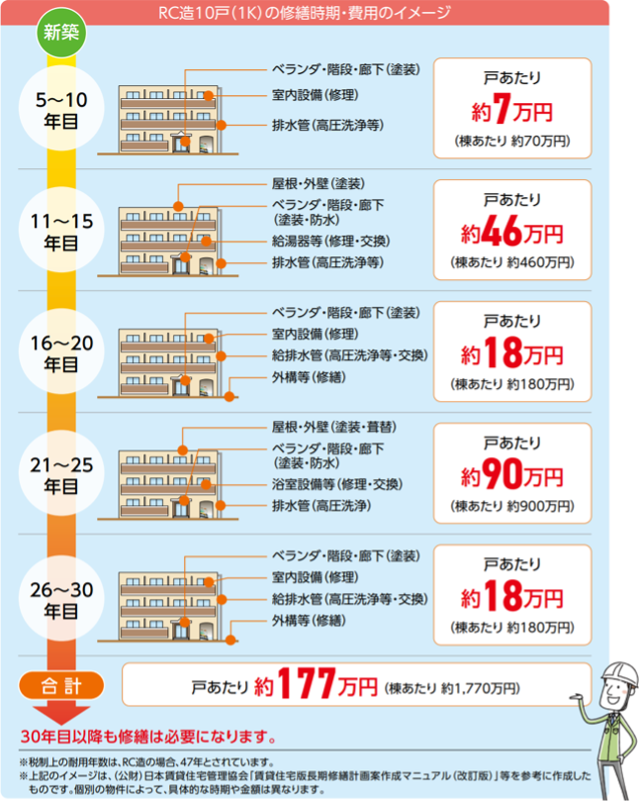

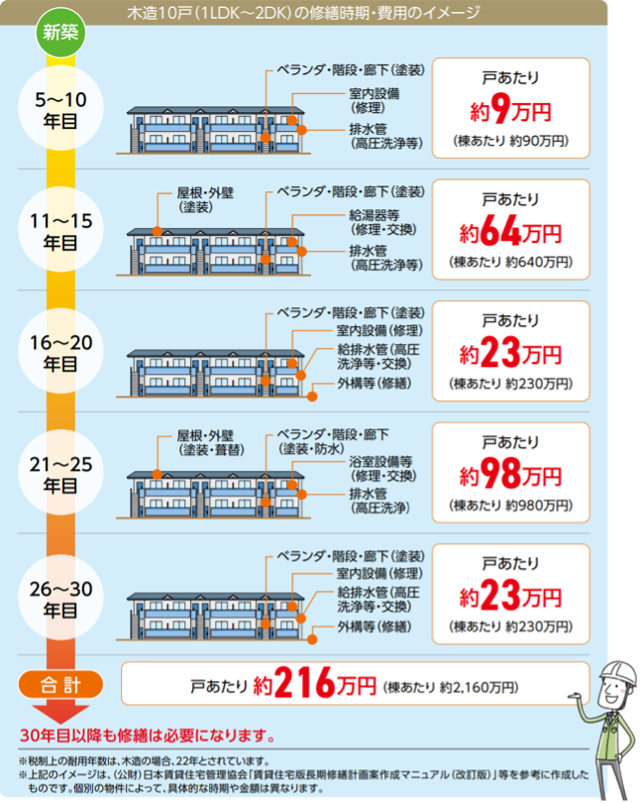

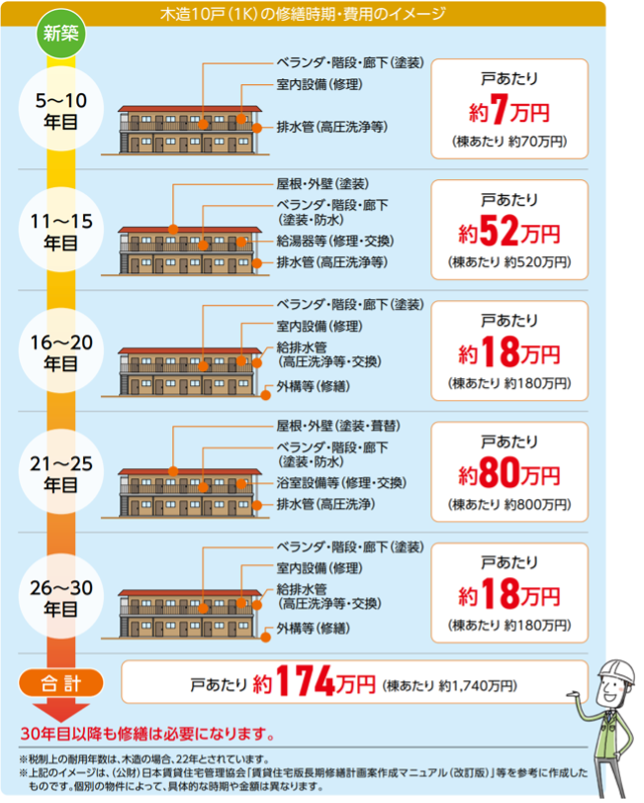

次に修繕費用の目安についてみていきましょう。

※出典:国土交通省「民間賃貸住宅の計画修繕ガイドブック」

物件によって修繕費用や時期は異なってきますが、国土交通省が設けている年数、費用は上記の通りです。

この表からみて10年目以降の修繕費が高くなっていることがわかります。

場合によっては1戸100万円以上かかってくることもあるのでしっかりと抑えておきましょう。

「修繕費用は経費として計上できるか?」

次に修繕費用は経費として計上できるかどうか?です。

結論からお伝えすると経費計上することは可能です。

ただし経費基準がいくつかありそれを満たさなければ一部しか経費計上することができません。

基準をクリアすれば経費計上は可能となりますので、そちらも併せてしっかりと確認しておきましょう。

☆判断基準1「修繕費が20万円未満か」

修繕費が20万円以下だと経費計上は可能です。

これを満たさなかった場合、判断基準2へと移行します。

☆判断基準2 「修繕を3年以内で行うか」

その修繕が3年以内で完工するかどうかが問われてきます。

3年以内で完工するのであれば経費計上は可能になります。

これも満たさない場合は判断基準3へと移行します。

☆判断基準3「修繕は現状維持かあるいは原状回復か」

修繕が現状維持あるいは原状回復によるものであれば経費計上が可能です。

ただし物件の価値を上げる修繕、例えば築年数が経ち物価価格が下落したからといって、リノベーションを行いたいなど、これらの修繕は経費計上にすることができません。

これらを満たさない場合は判断基準4へと移行します。

☆判断基準4「資産価値を高めていないか」

元の状態より使いやすくするために修繕を行なったり、耐久性を向上させたり、リノベーション等を行うことによる経費計上は認められません。

また、増築や改築なども同様です。

いかがでしょうか?

これらの基準を把握しクリアしているのであれば基本的に経費計上は可能となります。

マンションのオーナーであれば必ず抑えておきたいポイントなので要チェックです。

「まとめ」

今回のコラムではマンション投資における修繕について触れてきました。

修繕でお金を使用したとしても使い方によれば経費計上することができ、確定申告をすることで還付金をもらうことができます。

マンションの賃貸経営をしていく上で修繕というものは付きモノです。

しかし、一見めんどくさいと思う修繕も一工夫するだけで大きく投資を成功へと導く可能性に繋がります。

またマンションの修繕には計画性が非常に重要であり、突発的に起こる修繕に向けて、毎月賃貸人から費用を取っておくのも良いでしょう。

修繕の計画をそう立てれば良いのかわからないという方は、その道のプロである私達にご相談ください。

お客様が疑問に思われている点を一つずつ解決し、計画性のある修繕プランをご提案いたします。